En este post os voy a hablar de dos conceptos que debemos de tener claro a la hora de solicitar un préstamo al banco: ya sea para comprar un coche, hacer una reforma, pedir una hipoteca, etc. o de tener depositado dinero en el banco: cuenta ahorro, depósito a plazo fijo, etc. Estos dos conceptos son el TIN y la TAE.

En este post os voy a hablar de dos conceptos que debemos de tener claro a la hora de solicitar un préstamo al banco: ya sea para comprar un coche, hacer una reforma, pedir una hipoteca, etc. o de tener depositado dinero en el banco: cuenta ahorro, depósito a plazo fijo, etc. Estos dos conceptos son el TIN y la TAE.

TIN: Tipo de Interés Nominal. Es el tipo de interés (%) que nos ofrece el banco por nuestros depósito o el tipo de interés (%) que debemos de pagar al banco al solicitar un préstamo sin tener en cuenta otros datos como pueden ser el tiempo u otros gastos relacionados con la operación (comisiones, etc.).

TAE: Tasa Anual Equivalente. En la TAE se engloba el TIN además de tener en cuenta el tiempo y los gastos relacionados con la operación como son las comisiones. Por lo tanto este dato nos proporciona una información más amplía y fiable a la hora de poder comparar un préstamo o un depósito entre diferentes entidades.

Así que a la hora de comparar entre diferentes entidades a la hora de pedir un préstamo, depositar dinero en una cuenta remunerada, depósitos a plazo fijo, etc. el tipo de interés que debemos de tener en cuenta es el de la TAE y no el TIN, ya que el primero engloba tanto el tipo de interés como el tiempo y todas las comisiones que nos puedan cobrar.

Vamos a verlo con un ejemplo inventado de forma simplificada:

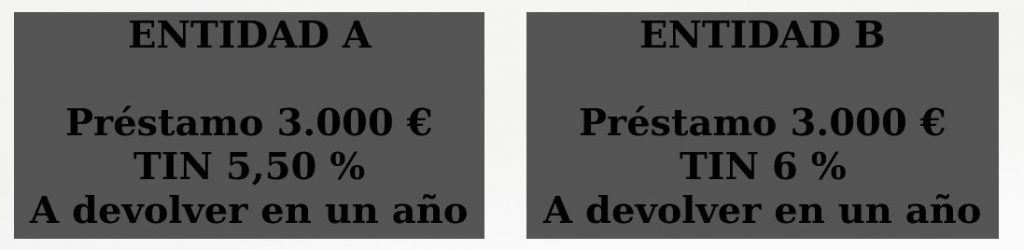

Imaginemos que la entidad A ofrece un préstamo de 3.000 euros a un interés TIN del 5,50 % a devolver en 1 año y la entidad B ofrece un préstamo también de 3.000 euros a 1 año a un tipo de interés TIN del 6 %. A simple vista diríamos que mejor pedir el préstamo en la entidad A que ofrece un tipo de interés más bajo y por lo tanto ahorraremos dinero en intereses.

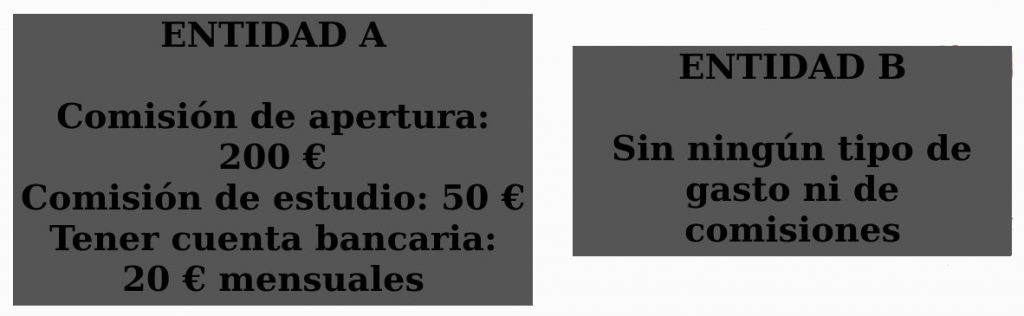

Pero, ahora imaginemos que nos fijamos bien en la oferta y en la entidad A cobran una comisión de apertura de 200 euros, una comisión de estudio de 50 euros y además hay que tener una cuenta con la entidad por la que cobran una comisión mensual de 20 euros, mientras que en la entidad B no cobran nada por ninguno de esos conceptos, es decir, en la entidad b no hay ningún tipo de gasto ni de comisiones.

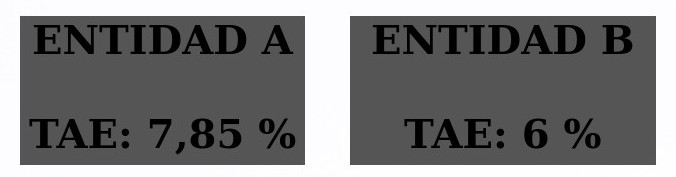

Y luego vemos en la oferta que en la entidad A figura que la TAE es del 7,85 % (me lo invento para simplificar) mientras que en la entidad B la TAE es del 6 % (al igual que el TIN puesto que no hay ningún gasto en comisiones). Por lo tanto, podríamos ver que comparando con la TAE el préstamo que nos convendría es el de la entidad B aunque a simple vista parecía que íbamos a pagar más por el préstamo que con la entidad A.

Por lo tanto, siempre que tengas que comparar entre diversas entidades a a la hora de solicitar un préstamo o realizar un depósito en una cuenta remunerada lo que debes de tener en cuenta a la hora de comparar entre ofertas es la TAE.

Si quieres tener más información sobre este tipo de temas puedes ver la categoría de Finanzas del foro.